房子现在的形势大家也看得到,我最近也写了几篇有关房产的文章

有关房贷断供这事我一直没敢说,毕竟有点犯忌讳嘛

结果最近官媒的一篇文章全网刷屏了,咱才敢聊一聊这个话题

断供潮可能要来了,银行已经开始慌了。

1、为啥会断供?

直接原因是没钱还了,现在的工作形式也不太妙,失业没了现金流自然就要断供了

间接原因是房价的下跌。一个简单的模型,3成首付,100万的房子付了30万,剩下70万贷款

按照现在房价的跌幅,100万房子基本已经跌到70万以下了

也就是说,购房者需要继续为一个不值70万的东西,还70万再加上利息的银行贷款

那我还不如直接断供不还了,房子给你银行收走,我拿着钱还能再去买个更大的呢,利益当前,谁也不傻

2、银行也不是善茬

曾几何时,银行被形容为:晴天送伞,上屋撤梯。

房价下跌了就想把包袱甩给银行?真以为银行是慈善机构啊?

前几年的燕郊,房价直接腰斩,直接资不抵债了,不少人选择断供,希望银行直接把房子收走。

结果,房子被法拍,人被起诉,还要倒欠银行钱,关键是上征信影响一辈子。

所以,散户买个理财可能踩雷,甚至搞个存款都可能暴雷,但是,你要还的房贷实质意义上是刚兑!

业主不到万不得已,是不会走断供这条路的,毕竟上了征信会影响坐高铁飞机,影响后代考公啥的

但现在,形势有点变化了

3、银行开始婉转了

现在的断供已经明显上升了,当然啊,银行肯定不会公布这些数据

我们直接看另外一个侧面的数据,法拍房:

2023年法拍房增加了43%,2024年上半年同比增长了77.76%。

法拍房哪来的?很大一部分是从断供房贷来的

上市时间:2021年年内

丰田ALLION/凌尚

传统的断供房处理方式有两种:

一是走法院法拍,二是打包成不良资产包转让给资产处理公司(AMC)

但现在房价不比当年,抵押物无法足值覆盖债权,老路也不好走

因此,对于断供房,银行越来越多地“弹性处理”

一是暂停还贷,因为失业没有收入的,暂停还贷半年到1年;

二是减少月供,比如只还原来月供的1/4,直到有能力继续还贷;

三是主动降低房贷利率,已经有部分城商行、农商行开始主动降低加点,主要针对2018-2021年期间的高利率房贷群体,避免其因利率过高而断供。

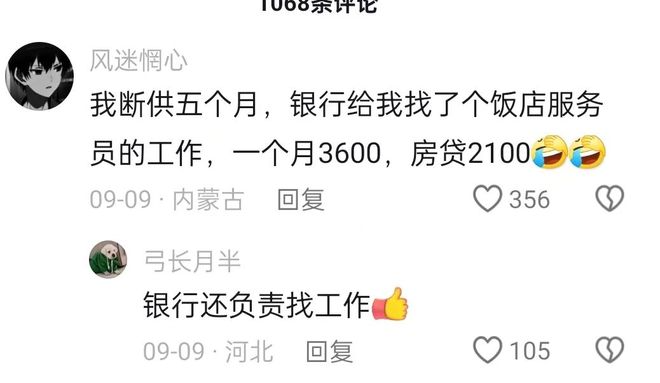

甚至还有更贴心的,直接帮失业的找工作:

曾经一言不合就收房走法拍的银行,现在也开始收敛态度好好和业主进行协商了

只能说,时代变了,金融不再只谈盈利性,而更要讲弹性服务

当然这个弹性服务是主动的还是被逼的,大家心里都有数

无论如何,这都算是时代车轮下,居民难得的喘息之机

把视角拉回到我们自己身上,如果确实还贷有困难,别自己咬牙硬抗,也别轻易就断供了

去跟银行协商一下,看看有没有折中一点的办法

毕竟,一旦断供就是双输的局面,购房者上征信,银行法拍也拍不出好价

与其如此,不如银行暂缓,或者把存量房利息降一下

美联储今晚就要公布最新的利率了,应该是降25或者50个基点

在这个大环境下配资标的股票,或许咱们这边无论是房贷还是股市都能迎来转机

文章为作者独立观点,不代表专业期货配资_期货配资交易_期货配资门户观点