中国人民银行授权中国外汇交易中心公布,2024年4月22日银行间外汇市场人民币汇率中间价为:1美元对人民币7.1043元,1欧元对人民币7.5955元,100日元对人民币4.6334元,1港元对人民币0.90696元,1英镑对人民币8.8456元,1澳大利亚元对人民币4.5944元,1新西兰元对人民币4.2097元,1新加坡元对人民币5.2413元,1瑞士法郎对人民币7.8306元,1加拿大元对人民币5.2012元,人民币1元对1.1362澳门元,人民币1元对0.67160马来西亚林吉特,人民币1元对12.9834俄罗斯卢布,人民币1元对2.6824南非兰特,人民币1元对191.91韩元,人民币1元对0.51514阿联酋迪拉姆,人民币1元对0.52613沙特里亚尔,人民币1元对51.7552匈牙利福林,人民币1元对0.56548波兰兹罗提,人民币1元对0.9844丹麦克朗,人民币1元对1.5301瑞典克朗,人民币1元对1.5451挪威克朗,人民币1元对4.56005土耳其里拉,人民币1元对2.3955墨西哥比索,人民币1元对5.1528泰铢。

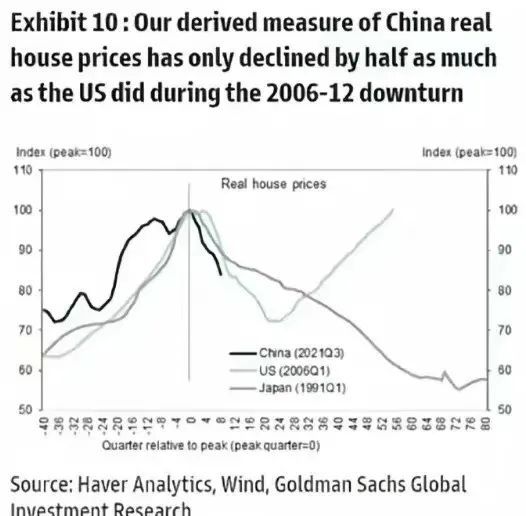

3年后,或者13年后。这是按照高盛的预测,参照美国,2027年到底,参照日本的话,那还得十几年将近二十年,可能我们这代人差不多领退休金的时候,到底了。

当然,我们不是美国,我们也不是日本,但经济规律是差不多的,大家都债务累累,不太可能短时间内找到可以替换房奴这个群体的人群,来让他们做债务增量,从银行弄钱出来。

前两天,统计局发布了全国70城房价数据,省流总结就是:全跌。新房除了沪爷(还有南京)守住了,其它差不多全跌,广州和深圳这对难兄难弟跌幅不管是环比还是同比,都差不多。

二手房几乎是全线失守,而且一线城市降幅环比还是扩大的,扩大的意思是,在加速下跌。517新政把首付打到15%,也就挺了两三个月,挺不住了。

所以,别听中介胡咧咧,什么什么重磅、震惊、大规划之类的,重磅不要钱啊?哪来的钱,这阵子全广州都在传,南沙要彻底放开限购了,但我觉得可能没啥用。如果你要买房(刚需),你只需要关注三点:

1)现金储备,付完买房的钱之后还剩多少,能够你无收入情况下躺平多久;2)现金流及韧性,现在好不代表以后也会好,现在能挣到很多钱不代表以后也能,所以韧性也要考虑,平均下来能挣多少,可持续性多强;3)债务率。

就以上三点,至于房价买了之后还会不会跌之类的,就不要太在意了,没有人能买到最低点,试图买到最低点的,都是投资需求,如果是投资,那就不要投房地产了,多伟大啊,投地产,如果是刚需,那就不要太在意是不是买在最低点了。

因为就算你有这个能力能蹲到最低点,你身边环境也等不了你,否则算什么刚需?刚需的意思就是,你现在这个阶段差不多就得买,不买就没法进行到下一个阶段,比如不买,孩子读书找学校就是个麻烦,这就叫刚需。

至于这个刚需够不够刚,那就看自己和家里人商量的结果了,觉得有其它路子,并且更可行,那就不够刚,不够刚就没必要买,30年的债务对你的现金流韧性绝对是个非常巨大的考验。

而且房地产下行,本身就会对很多相关产业的从业者带来巨大影响,他们的收入受挫,预期悲观,又会进一步带崩楼市,这相当于一个恶性循环。这两天房地产作为大哥,带着一帮小弟往前走的图,在我的好几个群里传。

属实非常生动传神,房地产好的时候,价格离谱大家买不起房,很难受;房地产不好,大家收入受到影响,房东精神状态和预期收到影响,然后压缩消费,削减投资,进一步影响大家的收入,也很难受。

这两天放假,经济观察报的一篇报道在朋友圈疯传,说现在银行对断供者宽松多了,以前断供二话不说给你法拍了,现在断供,银行愿意哄着你了,商量着来,看是不是给你降降房贷利率什么的,或者暂停一下还房贷的时间,或者只还利息,等你缓缓再恢复过来,总之就是只要你还愿意供,什么都好说。

甚至有网友说自己准备断供之后,银行帮忙找了个工作,自己月供2100,银行找了个3000多工作给他。

为什么现在有商有量了,原因也很简单,断供的人在增多,几个群体的博弈更加充分了,对于银行来说,断供房都法拍了损失会很大,对于地方城市来说,法拍之后这些人没地方住流离失所管理起来很困难,而且法拍房集中上市会极大拉低房价,行情起不来,地方卖地都难,综合博弈下来就是,能稳住就是最优解。

之前我写过关于517新政之后情况的文章,说还要再看两个月。目前的数据基本上能够做出判断了,新政影响力快没了,但环顾四周一看,好像没有其它的路子可以续上,总不能零首付,两代人供吧,不会吧,不会吧。

房价没有企稳的迹象,那么现在怎么看「买房」这件事?刚需客应该怎么做打算?我觉得你不要单拎出来看,而是把「买房」放到你的解决方案里去,对比不同解决方案的性价比。

这个时候就要回到现实了,坦白讲,对于大多数在大城市打拼生儿育女的年轻家庭来说,解决孩子教育和居住,是绝对的刚需,而且可供选择的路很少,大概有这么几条:

1)买房,开发商配套不错的学校,直接解决,缺点是要还房贷,首付也得不少钱。

2)不买房。不买房又有以下几条路:1、孩子回老家读省钱但孩子成了留守儿童;2、孩子跟着父母在城市,租房住同时孩子读租房配套的学校,一般好学校比较少,教学质量难说;3、孩子跟着父母在城市,租房住同时孩子上私立,价格贵;4、孩子跟着父母在城市,租房住然后给一些好的公立学校赞助费,通常大几十万起。

以上几条路,我身边朋友都走过,有租房上私立的,有买不错配套学校的楼盘的,也有给赞助费的。

老读者知道,我是在广州,我一位朋友为了让孩子能够上广州某第一梯队的公立小学,给了30万赞助费,在学校附近又租了个房子大概6000一个月,三口人住,合计平均一个月也得一万大几千的支出(赞助费平摊到每个月)。

我自己的解决方案是:我其实没啥解决方案,我买得早,没得选了,只能说一下楼盘大概情况,非中心城区带名校、商业和医院配套的社区,月供不是很高,在安全线范围内。

现在确实不少房子是跌出了性价比,性价比指的不是价格已经足够低,或者已经跌到了足够的低位区,而是指,在上述几条路里,买房子这条路的综合成本已经显现出了性价比。

但每个人情况不同,选择也不同,比如很多家庭孩子比较多,也是带着老人一起住的,如果每个孩子上个学都给几十万赞助费,那就不如直接买这种配套不错学校的楼盘了,如果是一个孩子,可能租房更划算。

突然能理解「时代局限」这个词了,以高层住宅为例,其实大家都知道高层或者超高层住宅未来公用设施破旧之后会住着很难受,但你现在也没法买别墅,你会发现你能买得起的别墅都在山里,外卖都送不到,然后零配套。

人只能做适合当下的最适选炒股配资(,做不了横跨整个人生长时间维度的最优选。

文章为作者独立观点,不代表专业期货配资_期货配资交易_期货配资门户观点

相关文章